Die Inflation macht vor dem Gesundheitswesen nicht Halt. Bei der Gesetzlichen treiben gleich zwei Faktoren den Beitrag auf bis zu 1160€ im Monat: Der Zusatzbeitrag steigt und die Beitragsbemessungsgrenze ebenfalls. Der Eigenbeitrag nach Arbeitgeberzuschuss steigt um 10,3%. Aber auch der PKV-Verband hat Steigerungen in Aussicht gestellt.

Die Techniker Krankenkasse schreibt: „Die Werte für die Rechengrößen in der Sozialversicherung werden jährlich an die Einkommensentwicklung des vergangenen Jahres angepasst und in der Sozialversicherungsrechengrößenverordnung festgeschrieben. Nun liegt der Entwurf des Bundesministeriums für Arbeit und Soziales für 2025 vor.“

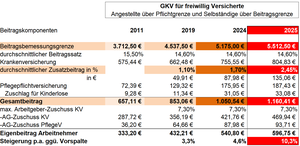

Gut verdienende Angestellte mit Einkommen über 5.512,50€ monatlichem Brutto werden gleich doppelt belastet:

- Das maximal mit dem Beitragssatz zu belastende Einkommen steigt auf eben diesen Wert (von zuvor 5.175€)

- Der separat von der Kasse erhobene Zusatzbeitrag steigt auf durchschnittlich 2,45% (statt bisher 1,7%). Seit 2019 (1,1%) hat er sich mehr als verdoppelt.

Der neue Gesamtbeitrag für freiwillig in der GKV Versicherte beträgt somit über 1.160€. Dies gilt auch für Rentner, die mehr als 1/10 der zweiten Arbeitslebenshälfte nicht in der GKV versichert waren, denn dann werden alle Einkünfte verbeitragt. Aber auch gesetzliche und betriebliche Renten allein führen oft schon zum Höchstbeitrag. Für fleißige Menschen ist die Gesetzliche also auch im Alter ein teures Modell.

Die PVK ist auch kein Nirvana und genauso der medizinischen Inflation ausgesetzt. Im Schnitt erwartet die Branche Beitragssteigerungen von um die 12%. Es gibt aber auch Tarife, die nicht angepasst werden und andere, die stärker steigen. Das liegt daran, dass die PKV immer nur anpassen darf, wenn allein die Leistungsausgaben Schwellwerte überschreiten, die von der Unternehmensgröße abhängen. Ist dieser Schwellwert überschritten, dann müssen auch alle anderen Kalkulationsgrundlagen angepasst werden, wie z.B. Verzinsung der Altersrückstellungen, Lebenserwartung, Stornogewinne, Verwaltungskosten. Das kann dazu führen, dass einige Jahre keine Anpassung stattfindet und dann auch mal ein größerer Sprung stattfindet. Der Sprung 2025 ist außergewöhnlich hoch. Langfristig steigen beide Systeme um im Schnitt 4-5% pro Jahr.

Erfreulicherweise hat der PKV-Kunde immerhin eine Leistungsgarantie. Der Gesetzgeber kann anders als bei der GKV keine Kürzungen vornehmen. Es ist vielmehr das Privileg des PKV-Kunden, dass er nach §204 Versicherungsvertragsgesetz die Umstellung in andere Tarife des gleichen Hauses verlangen darf, die ggf. ein besseres Preis-/Leistungsverhältnis aufweisen. Bei diesem Prozedere berate ich gerne.